不雅点小结艳照

中枢不雅点:中期偏空 四季度恭候巴西最终产量落地,要是没挑升外扰动,插足新榨季后,跟着北半球归附式增产,表里糖价依然保管漏洞。国内订价预期在糖浆和新季甜菜糖之前作念礼聘,关注1-5反套及表里走扩可能。

国外坐褥:中期偏空 关注巴西2024/25榨季最终产量落地,这是表里能否再次走扩的关键。印度减产不足预期,短期可能开释200万吨傍边出口;泰国出口量不足570万吨预期,瞻望在490万吨傍边,关联词阛阓对泰国24/25榨季合手乐不雅预期。

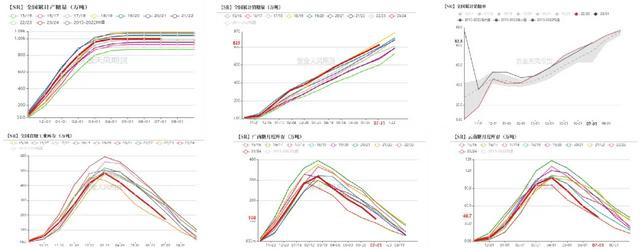

国内产销:偏多 2023/24年制糖期宇宙共坐褥食糖996.32万吨,同比增多99万吨,增幅11.03%。闭幕7月底,宇宙累计销售食糖825.14万吨,同比增多86.68万吨,增幅11.74%;累计销糖率82.82%,同比加速0.53个百分点。

入口利润:中期偏空配脱落入口利润在现时关闭,后续8-9月瞻望仍有30-50万吨配额到港,存在异日配脱落再次掀开的可能性。

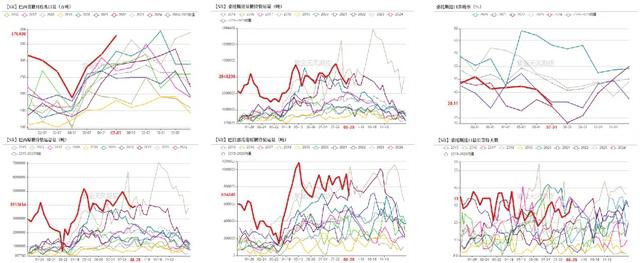

举座库存:偏多 食糖工业库存171.18万吨,仅比22/23榨季增多12.27万吨。

醇油:远期偏多 醇油比0.67,酒精仍存上风。含水酒精折糖价与原糖价差在松开,瞻望制醇比在25/26榨季存在转向的可能性。

原白价差:中期偏空 原白价差回落至119好意思元/吨,但仍高于国际糖加工老本,刺激加工糖开机。

行情回归

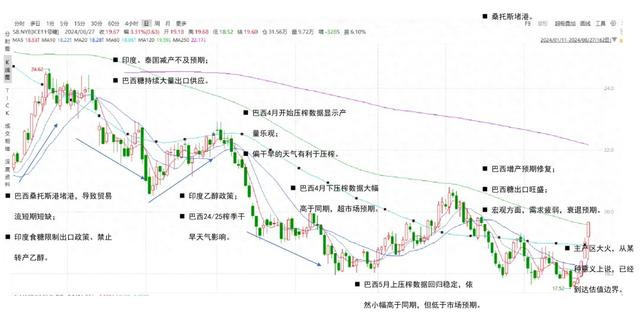

原糖 - 阶段性触底

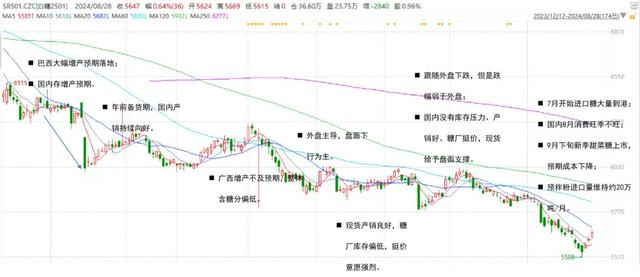

郑糖 - 行情相对外盘滞后了一个季度

众人:关注巴西最终产量

众人:2024/25年度保管供应实足预期

据荷兰配合银行(Rabobank)分析师称,2023/24年度众人食糖供需实足量瞻望为320万吨,2024/25年度的供应实足量为70万吨。

StoneX瞻望2024/25年度众人糖市供应实足121万吨,5月瞻望为实足251万吨。

英国生意公司Czarnikow想到,在2024/25年度众人食糖实足量将为590万吨,比6月预测下调290万吨,主要因为干旱景色或影响巴西中南部和俄罗斯的坐褥出路。

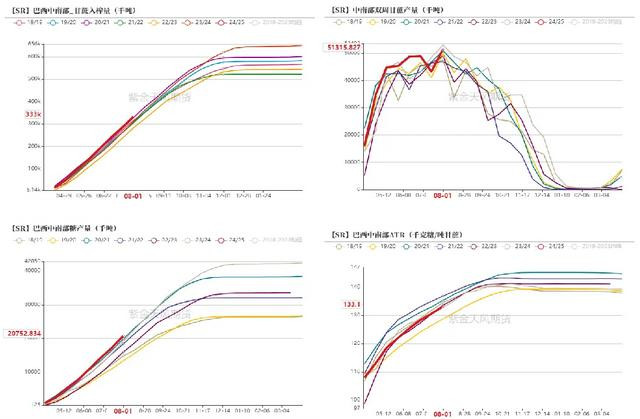

巴西:入榨量同比减少,关联词累计同比增幅仍达7.98%

7月下半月,巴西中南部地区甘蔗入榨量为5131.6万吨,较前年同期的5309.5万吨减少177.9万吨,同比降幅3.35%;甘蔗ATR为146.85kg/吨,较前年同期的144.07kg/吨增多2.78kg/吨;制糖比为50.28%,较前年同期的50.63%减少0.35%。产糖量为361万吨,较前年同期的369万吨减少8万吨,同比降幅达2.16%。

2024/25榨季闭幕7月下半月,巴西中南部地区累计入榨量为33288.4万吨,较前年同期的31212.2万吨增多2076.2万吨,同比增幅达6.65%;甘蔗ATR为133.10kg/吨,较前年同期的132.92kg/吨增多0.18kg/吨;累计制糖比为49.16%,较前年同期的48.62%增多0.54%。累计产糖量为2075.3万吨,较前年同期的1921.9万吨增多153.4万吨,同比增幅达7.98%。

巴西制醇比低于五年同期水平

闭幕7月下半月,产酒精25.49亿升,较前年同期的24.64亿升增多0.85亿升,同比增幅3.47%。累计产酒精156.9亿升,较前年同期的144.39亿升增多12.51亿升,同比增幅达8.66%。

尽管醇油比0.665,小幅回升,但酒精存在上风。同期需要关注的是含水酒精折糖价与食糖的价差自身在缩窄。

巴西出口量为近十年最高水平

闭幕8月28日当周,巴西口岸恭候装运食糖的船只数目为93艘,此前一周为91艘。口岸恭候装运的食糖数目为391.37万吨(高等原糖数目为377.09万吨),此前一周为383.38万吨,环比增多7.99万吨,增幅2.08%。

巴西8月前四周出口糖和糖蜜280.62万吨,日均出口量为16.51万吨。

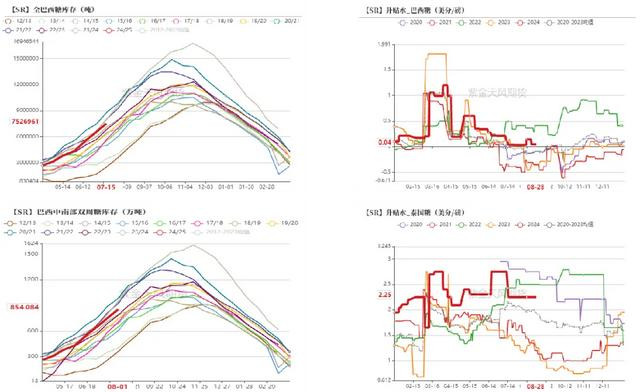

巴西糖库存从产量匹破裂度看尚可

巴西中南部双周糖库存积攒,天然产量高位,关联词举座库存贬责情况从匹配的角度看尚可,成绩于焕发的出口;

巴西出口量较大,对应贴水下降至0.04好意思分/磅。

巴西的两个点:1、干旱天气是否可能导致提前收榨?

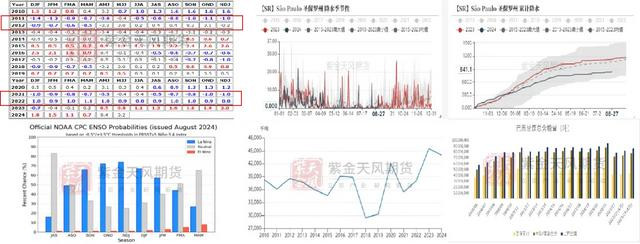

巴西累计降水显著低于往常均值水平,针对干旱天气,咱们需要不雅察干旱天气在多猛流程上影响产量。

历史可参考年份为,2011/12榨季、2014/15榨季和2021/22榨季,其中2011/12榨季和2021/22榨季均受拉尼娜征象影响,2014/15榨季则因“大气抑止”的风动征象改变南好意思洲风的普通旅途导致南巴西降雨偏少。2024年巴西干旱与厄尔尼诺关联。

现时ENSO处于中性现象。在接下来的几个月里,中性厄尔尼诺征象瞻望将合手续,La Niña有望在9月至11月时期出现(66%的可能性),并合手续到2024-25年北半球冬季(11月至1月的可能性为74%)。瞻望拉尼娜对巴西25/26年度的产糖量可能产生的影响大于24/25年度。

艳照

艳照

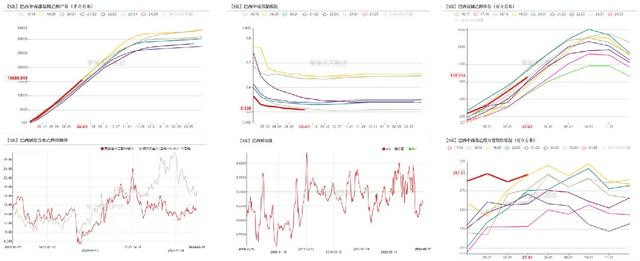

巴西的两个点:2、制糖比

咱们关注到几个特色:连年高位的制糖比、连年低位的制醇比、含税酒精制糖价在与糖价面对、醇油比价在飞腾、巴西酒精销量高位。

在这里不错提前关注一下制糖比下行的更动点什么时刻带来?是否对应糖价的底部和拐点。

针对底部和拐点的问题,更多期待不错放在25/26年度,恭候景色条目的共振。

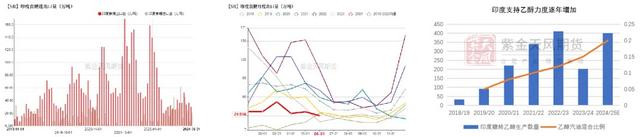

印度:24/25榨季糖产量瞻望接近3330万吨

印度糖和生物动力制造商协会(ISMA)近期发布的数据涌现,把柄2024年6月下旬获取的卫星图像,印度甘蔗总栽种面积约为561万公顷,印度2024/25榨季出路较好,瞻望印度2024/25榨季糖产量约为3330万吨。

av天堂快播印度食糖的浮滥除了自身消费外,主要通过两个口径取得均衡,出口+糖转酒精。

同期,咱们关注到连年来入口量有所增多,而出口仅在200-300万吨水平,主要原因在于印度放浪发展糖转酒精功绩。

印度迟缓退出众人食糖供应。

印度放浪支合手发展酒精权谋,同期退出众人食糖供应

印度食物部8月28日的公告公布了2024年9月的食糖内销配额为235万公吨,环比增多15万公吨,同比减少15万公吨。

印度通过饱读吹糖厂缔造酒精坐褥厂、加强和巴西酒精坐褥方面的配合,放浪支合手糖转酒精功绩。

印度政府觉得酒精羼杂权谋关于结束绿色动力承诺和增强糖厂的财务清晰性至关进攻,目下正在洽商从2024年11月运行普及酒精价钱的提案,同期还提倡原料各样化,以结束到 2025/26年酒精掺混率达到20%的方针。

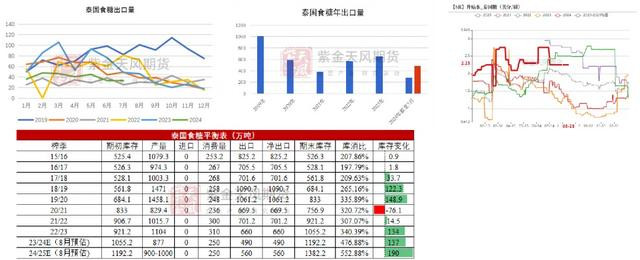

阛阓对24/25年度泰国食糖产量抱有较高期待

据泰国商务部,2024年1-7月泰国出口食糖283.1万吨,若按照此节律出口,瞻望年出口量在485-500万吨,难以达到此前570万吨的预期。

关联词阛阓关于24/25年度泰国食糖产量合手乐不雅气派,预期能到达900-1000万吨,因此新年度的出口量也相应调高至560万吨预期。

总结

咱们再次梳理从5月到8月食糖产量的边缘变化,齐有不同流程的调增。

其中,巴西的产量,天然目下仍然给出合手平的预期,现时节律细致,关联词干旱天气,仍存在提前收榨的可能。

印度和泰国齐有比拟细致的产量预期。

2024/25年度众人好像率增产。

从众人供应来说,咱们更眷注巴西的出口。

那么巴西糖24/25年度产量的扰动在于干旱天气是否可能不达4200的预期;25/26年度的扰动在于制糖比是否会出现边缘下行。

四季度是巴西糖最终产量落地的关键节点,亦然国际原糖订价的锚定。要是莫得超预期的减产,很丢丑到糖市走强。

国内食糖:按照最低锚定订价

农村农业部瞻望2024/25年度产量增至1100万吨

8月对中国食糖供需地方预测与上月保合手一致,保管总产量达到1100万吨;

分品种来看,甜菜糖、甘蔗糖均存增产预期。

9月下旬运行,甜菜糖开拔点开榨,甜菜收购价钱值得关注。

新季甜菜糖价钱预估给出盘面锚定礼聘

内蒙甜菜行将在9月下旬插足榨季,甜菜糖收购价为阛阓订价,瞻望降至590-620元/吨,折算糖价在5646元/吨,实足老本在6100元/吨傍边。

咱们不错明晰地看到按照新季甜菜糖老本价也曾与01合约价钱贴合,在货权尚未从糖厂转化之前,瞻望对现货存在一定老本撑合手。

甘蔗糖的收购价相对刚性,因此咱们暂时使用23/24榨季数据动作参考,仅云南廉价糖尚存竞争力。

产销焕发,低库存或成为糖厂挺价基础

2023/24年制糖期宇宙共坐褥食糖996.32万吨,同比增多99万吨,增幅11.03%。闭幕7月底,宇宙累计销售食糖825.14万吨,同比增多86.68万吨,增幅11.74%;累计销糖率82.82%,同比加速0.53个百分点。食糖工业库存171.18万吨,同比增多12.27万吨。

食糖工业库存171万吨,仅比22/23榨季高12万吨。广西、云南的低库存或成为四季度甘蔗糖挺价的有劲撑合手,这种撑合手更多体当今表里价差。

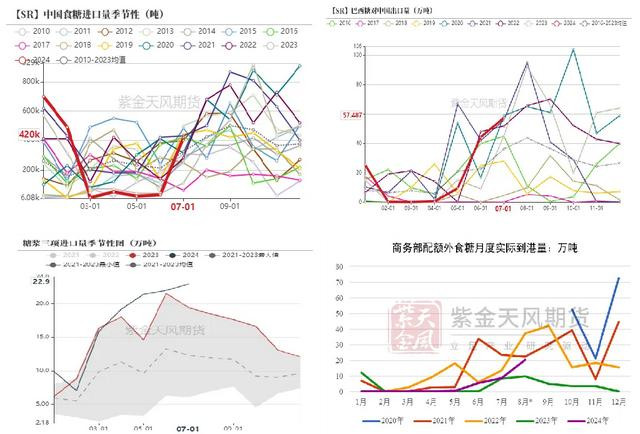

入口:多口径放量冲击,成为三季度国内下落主因

2024年7月份我国入口食糖42.18万吨,同比增多31.07万吨,增幅279.66%;1-7月份我国累计入口食糖172.39万吨,同比增长51.55万吨,增幅42.66%。

从6月份运行,配脱落入口糖放量。商务部:7月本色到港8.67万吨,下月预告到港20.23万吨。

8月巴西对中国出口量高达57.49万吨。

2024年7月我国入口糖浆和预混粉22.81万吨,同比增多3.48万吨,增幅17.99%。1-7月累计同比增13.44万吨,增12.90%。

咱们看到多重口径涌现,食糖入口运行大幅放量,且糖浆三项的入口在异日几个月内好像率齐会保管在20万吨/月傍边。洽商到配额内数目有限,除了糖浆外,咱们更多关注配脱落入口数据,预期9月入口转弱。

入口节律瞻望9月后放缓

配合巴西出口岑岭,瞻望举座入口节律要到9月后才气放缓。

2024年配额内保管194.5万吨,现时配额内利润仍存,8月后约剩20万吨,数目十分有限;配脱落许可证存量充足,重心在价差(2023想到配脱落许可披发为305万吨)。

比拟最具性价比的食糖

新季甜菜糖现时报价在5700元/吨,9月底运行上市。

糖浆三项的到岸完税价为3700元/吨傍边,折糖价在5500-5600元/吨。

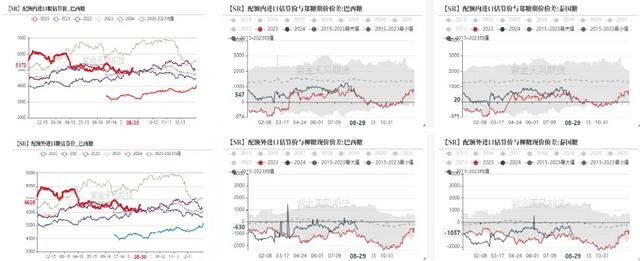

配额内巴西糖价在5170元/吨,为最优礼聘,关联词瞻望年内配额也曾所剩有限,9-10月基本用完,是以要是在不增发的情况下,很难用配额内锚定。

因此,现时01的锚定落在糖浆折糖。

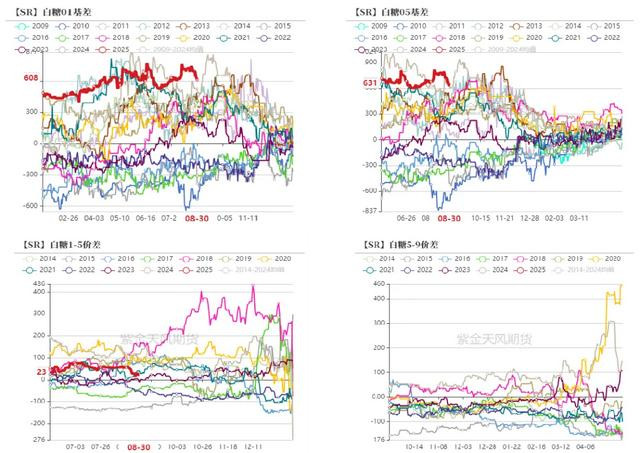

1-5好像率走向反套风景

由于国内现货价钱仍然偏强,盘面基差处于高位震撼。四季度新季糖上市后,瞻望基差大幅敛迹于甜菜糖现货。

月差方面,1-5价差低位震撼,按照季节性来看,后期走反套逻辑的概率较大。

表里在阶段性正套闭幕后,好像率再次走向反套风景。

怎么看四季度糖价?

国外:

国外的最大关注在巴西,本榨季关注最终产量,是否存在提前收榨而导致的减产。

巴西更长的维度,关注制糖比的边缘变化,可能鄙人个榨季结束。

国内:

现时01的锚定落在糖浆折糖。风险点在于糖浆的入口计谋,海关要是管控垂危,那么锚定将转化。

关注新季甜菜的收购阛阓价,可能在糖浆计谋出现退换后,成为第二个锚定。

保管在四季度表里糖价举座偏弱的不雅点。

策略方面关注1-5反套、表里从头走扩的可能性(恭候巴西定产的节点)。

免责声明

本讲授的文章权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何东说念主不得调动或以任何款式发送、翻版、复制或传播此讲授的沿途或部分材料、内容。如援用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本讲授进行有悖痛快的援用、删省和修改。

本讲授基于紫金天风期货股份有限公司过头接头东说念主员觉得实在的公开贵寓或实地调研贵寓,仅反应本讲授作家的不同设念念、宗旨及分析智商,但紫金天风期货股份有限公司对这些信息的准确性和好意思满性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本讲授中的信息以及所抒发意见,仅作参考之用,不组成任何投资、法律、管帐或税务的最终操作提出艳照,紫金天风期货股份有限公司不就讲授中的内容对最终操作提出作念出任何担保,投资者把柄本讲授作出的任何投资有缱绻与紫金天风期货股份有限公司及本讲授作家无关。